Arluno - 20010 Milano

Da Lunedì a Venerdì

Il nuovo Codice della Crisi d’Impresa – Parte 3

3.1 Cosa si intende per pianificazione strategica e perché è necessaria?

3.2 Come si costruisce un piano strategico aziendale?

3.3 Il punto di partenza: la posizione iniziale dell’azienda e l’analisi dei punti di forza e dei fattori di rischio

3.4 La creazione della strategia: gli obiettivi e i risultati chiave (KPI)

3.5 La gestione del piano strategico e la sua monitorizzazione;

3.1 Cosa si intende per pianificazione strategica e perché è necessaria ?

Il Codice della Crisi e dell’insolvenza, come abbiamo sottolineato, segna un passaggio epocale verso l’affermazione di un diritto della prevenzione della crisi, che gioca un ruolo centrale nella normativa della riforma.

Il legislatore invita ad istituire presidi organizzativi funzionali alla prevenzione della crisi (vedi parte 2) che devono essere adottati quando l’impresa è ancora in bonis, ovvero quando essa è in grado di reagire con tempestività.

Questo aspetto, unitamente all’innegabile esistenza del rischio economico d’impresa, comporta la necessità di esplicitare in modo razionale il modello di business che l’impresa intende perseguire, avendo cura di evidenziare gli obiettivi strategici della gestione.

Risulta infatti evidente che una società con una chiara strategia ha più facilità ad intraprendere le necessarie decisioni operative.

Ma cos’è la strategia?

E’ un insieme di scelte che comportano l’utilizzo di risorse e si concretizzano in azioni da compiere affinchè l’azienda realizzi i propri obiettivi.

A livello pratico prende la forma di un documento, denominato “piano strategico aziendale” che serve all’Organo amministrativo per avere una chiara via da seguire nell’arco di un periodo definito di medio termine (3/5 anni).

Per elaborare un piano strategico una società deve analizzare i punti fondamentali del proprio business (punti di forza e debolezza, fattori di rischio, aspettativa di crescita aziendale, opportunità e minacce future, ecc), valutandoli in rapporto agli attuali trend di mercato ed ai movimenti della concorrenza.

Il Piano Strategico deve contenere anche il relativo piano industriale, che include le iniziative di cambiamento da intraprendere nell’arco di tempo considerato, e d in particolare gli obiettivi (non solo economici) da raggiungere e l’arco di tempo necessario. In particolare devono essere previste le risorse umane e finanziarie da impiegare e le eventuali nuove competenze da assumere, l’adozione di nuove tecnologie, l’eventuale espansione territoriale, la creazione o dismissione di nuove linee di business, la crescita del livello di managerialità e di competenza della direzione , ecc.

3.2 Come si costruisce un piano strategico aziendale ?

Il piano strategico è un piano pluriennale che riguarda tutta l’azienda e che definisce gli obiettivi che la stessa vuole raggiungere nei prossimi tre-cinque anni.

Il processo di pianificazione strategica si compone di più fasi: raccolta delle le informazioni utili, sviluppo della strategia e gestione delle prestazioni aziendali una volta che il piano è stato messo in atto.

Più nel dettaglio le fasi della pianificazione strategica possono essere così sintetizzate:

- Fotografia della situazione esistente: studio dei punti di forza e dei fattori di rischio dell’azienda, analisi del mercato di riferimento e della concorrenza;

- Definizione della vision aziendale e delle aree di lavoro coinvolte, degli obiettivi della gestione e dei progetti per il raggiungimento degli stessi; definizione delle attività ed assegnazione di parametri (KPI) agli obiettivi per valutarne il raggiungimento con le relative tempistiche,

- Redazione del budget economico e del rendiconto finanziario previsionale per prevedere i risultati attesi;

- Monitorizzazione periodica degli obiettivi e della situazione economica e finanziaria.

Si procederà di seguito ad una succinta analisi delle fasi descritte.

3.3 Il punto di partenza: la posizione iniziale dell’azienda e l’analisi dei punti di forza e dei fattori di rischio

Affinchè un piano aziendale risulti chiaro ed efficace occorre, prima di tutto, avere una visione chiara e complessiva del business d’impresa e determinare la posizione attuale dell’azienda.

Per farlo i redattori del piano (comitato direttivo) devono raccogliere una serie di informazioni interne ed esterne alla realtà aziendale.

E’ innanzitutto fondamentale individuare i cosiddetti “fattori critici di successo”, ovvero le variabili su cui far leva in ambito gestionale per rendere gli obiettivi di fondo concreti.

Tuttavia è altrettanto importante che siano compresi i cosiddetti “fattori critici di rischio”, che possono compromettere l’equilibrio economico e finanziario dell’impresa.

E’ infine necessario analizzare i dati di settore e di mercato, per identificare opportunità di mercato ed eventuali minacce che potrebbero presentarsi nell’immediato futuro, ed acquisire informazioni utili sulla clientela, per intercettare le aspettative sull’azienda in tema di prodotti o servizi offerti.

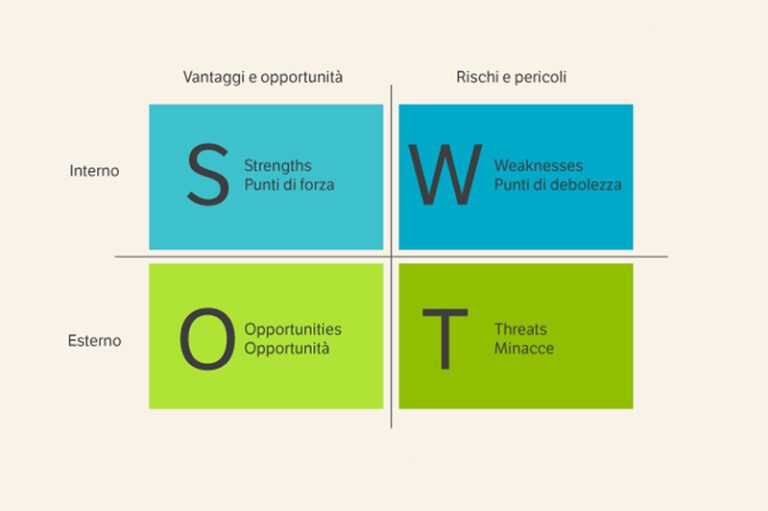

In dottrina uno dei metodi più diffusi per lo studio della situazione attuale dell’azienda e la valutazione del potenziale futuro della stessa, è l’analisi SWOT (acronimo che sta per Strenght (punti di forza), Weaknesses (punti di deboleza), Opportunities (opportunità), Threats (minacce).

Per analizzare ogni campo incluso nell’acronimo, i redattori del piano dovranno porsi alcune domande critiche sulla realtà aziendale.

In merito ai punti di forza, fattori che assicurano la solidità aziendale e che rappresentano una grande opportunità di crescita e di sviluppo aziendale, l’azienda si porrà le seguenti domande:

- In che modo l’azienda si differenzia (in positivo) dalla concorrenza ?

- Al momento cosa funziona davvero bene nell’organizzazione aziendale ?

- Quali sono le risorse interne di maggior valore ?

- Cosa apprezzano dell’azienda i nostri clienti ?

I punti di debolezza si riferiscono ad iniziative interne che non rendono quanto dovrebbero. Identificarle fornisce un punto di partenza per il loro miglioramento. Per farlo l’azienda dovrebbe chiedersi:

- Quali iniziative sono poco performanti e perché ?

- Cosa fa meglio di noi la concorrenza ?

- Quali processi o prodotti andrebbero migliorati ?

- Quali risorse potrebbero migliorare le prestazioni aziendali ?

Le Opportunità costituiscono lo sviluppo degli attuali punti di forza e debolezza rispetto a qualsiasi iniziativa esterna che incrementi la competitività aziendale.

Per coglierle è utile considerare queste domande:

- Quali risorse possiamo utilizzare per migliorare i punti deboli ?

- In che modo si possono sfruttare i punti di forza dell’azienda ?

- Ci sono aspetti o settori del mercato non coperti dai nostri beni o servizi ?

- Ci sono tendenze di mercato da cui si può trarre vantaggio?

Infine le Minacce sono le aree che potenzialmente potrebbero creare problemi; si differenziano dai punti di debolezza aziendali in quanto sono generalmente esterne e difficilmente controllabili dall’azienda (mercato, situazione economica generale, modifiche normative che impattano sul tipo di attività dell’impresa).

Le domande sono nella fattispecie di questo tipo:

- Quali cambiamenti del settore sono motivo di preoccupazione ?

- Quali concorrenti emergenti vanno controllati e dove stanno facendo meglio di noi ?

- Esiste la possibilità che i clienti cambino il modo con cui si relazionano con l’azienda ?

L’analisi SWOT, che è generalmente rappresentata in maniera visiva sotto forma di matrice, è una tecnica efficace per capire come si colloca l’azienda sia nel mercato di riferimento, sia nella propria fase di crescita, ed è il punto di partenza per l’elaborazione del piano strategico aziendale.

3.4 La creazione della strategia: gli obiettivi e i risultati chiave (KPI)

Una volta “fotografata” la situazione attuale dell’azienda, è arrivato il momento di sviluppare la strategia aziendale redigendo il piano strategico di medio termine.

Durante la creazione del piano strategico vanno definiti i seguenti elementi:

- La “vision” aziendale, ovvero la proiezione del contesto e dello scenario futuro in cui l’impresa intende operare. Definisce pochi ma importanti obiettivi di lungo periodo da raggiungere e si basa sui valori ed ideali che l’impresa dovrà cercare di raggiungere nel futuro, tenendo conto dell’andamento generale del mercato.

Affinchè la vision aziendale sia realmente efficace è importante che sia ben definita, esplicita e condivisa con tutto il management aziendale (ad esempio diventare il brand di riferimento di una determinata nicchia di mercato in Italia);

- Le “aree di lavoro aziendali” da coinvolgere maggiormente per raggiungere la vision, nelle quali l’azienda dovrà quindi concentrare attività ed obiettivi. Nell’esempio precedente le aree di lavoro potrebbero essere il potenziamento dell’area commerciale (l’azienda potrebbe avere prodotti di qualità ma non avendo mai investito sulla comunicazione potrebbe non disporre di un marchio conosciuto) di quella produttiva (se la vision fosse il mantenimento della posizione di riferimento sul mercato in un settore tecnologico sarebbe indispensabile incrementare e mantenere un alto livello di innovazione nel processo produttivo), di quella amministrativa (ad es. miglioramento e controllo della situazione economico-finanziaria, dell’equilibrio tra capitalizzazione ed indebitamento in vista di investimenti futuri, la scelta di una dimensione aziendale ottimale per il raggiungimento della vision, ecc).

- Gli obiettivi verso cui le aree di lavoro devono convergere i loro sforzi per il raggiungimento della vision aziendale e le attività necessarie per raggiungerli. Un obiettivo è un qualcosa di specifico che fornisce una linea guida da seguire, e contiene di solito una deadline annuale. Nell’esempio prima proposto, e con riferimento allo sviluppo dell’area commerciale, gli obiettivi potrebbero essere il miglioramento della collaborazione con i clienti per personalizzare il prodotto/servizio reso, e le aree di attività l’organizzazione di seminari con clienti. Sempre nell’area commerciale un obiettivo potrebbe essere il miglioramento della presenza on-line del marchio aziendale e le attività l’implementazione del sito aziendale.

- La definizione degli indicatori KPI. Per evitare di mantenere astratto il piano strategico, elemento che renderebbe nulla la sua utilità, è necessario infine attribuire dei valori misurabili agli obiettivi per monitorarne il raggiungimento, o per introdurre eventuali correttivi in corsa.

I KPI (acronimo di Key Performance Indicators) sono indicatori critici dei risultati raggiunti in funzione degli obiettivi predeterminati.

Permettono di focalizzare l’attenzione sui miglioramenti di natura strategico-operativa, creando una base di dati funzionale al sostenimento delle scelte aziendali.

L’assunzione dei KPI si basa sul presupposto che analizzare le prestazioni della gestione aziendale solo da un punto di vista economico-finanziaria significa considerare un solo aspetto della dimensione strategico-gestionale.

Risulta evidente che alcuni aspetti qualitativi fondamentali nella sostenibilità del business aziendale non sono assimilati dai dati contabili, i quali comunque assumono rilevanza solo ex-post, nel medio e lungo periodo.

Proprio nell’ottica voluta dal legislatore nell’ambito della nuova normativa della Crisi di Impresa, la prevenzione dell’eventuale insuccesso aziendale è il frutto di un processo analitico che si basa sulla identificazione degli elementi capaci di influenzare le variabili delle aree/attività critiche che, a loro volta, risultano responsabili del successo degli obiettivi strategici aziendali.

I KPI esprimono quindi i driver che anticipano i risultati di natura economica-finanziaria che dovranno poi essere monitorati per vigilare sull’andamento equilibrato della gestione aziendale.

Nel nostro esempio l’obiettivo di miglioramento della collaborazione con i clienti per personalizzare il prodotto/servizio reso potrebbe avere come KPI il numero di simposi organizzati nell’anno con i clienti, oppure l’obiettivo di migliorare la presenza on-line del marchio aziendale potrebbe essere programmato in base al numero delle visualizzazioni del blog aziendale, prevedendo risultati (KPI) da raggiungere nel tempo.

Quantificati gli obiettivi e le azioni da intraprendere, la stesura del piano strategico aziendale potrebbe assumere una forma grafica come quella qui riprodotta.

3.5 La gestione del piano strategico e la sua monitorizzazione

Redatto il piano strategico aziendale con l’annesso piano industriale, contenente la descrizione e la quantificazione delle risorse finanziarie ed umane necessarie per gli investimenti e le azioni connessi agli obiettivi perseguiti, diventa possibile passare alla fase di programmazione, mediante la redazione di un budget economico previsionale ed un piano finanziario, di durata annuale, costruiti nel rispetto dei dettami del piano strategico.

Ai fini dell’azione preventiva dei sintomi della crisi, il legislatore assegna importanza preminente all’aspetto finanziario, ed in particolare suggerisce la redazione del piano annuale di tesoreria (vedi fac-simile nella parte n. 2) dove indicare il modo con cui, al momento delle singole scadenze di pagamento, si copriranno i costi indicati nel budget economico, specificando la fonte di finanziamento (ricorso al credito, a risorse proprie, ingresso di nuovi soci, ecc) e la relativa tempistica di restituzione.

Sarà infine necessario, per completare il percorso di prevenzione di eventuali segnali di difficoltà gestionali, verificare periodicamente (con cadenza variabile dettata dalle dimensioni aziendali) il rispetto delle previsioni economiche e finanziarie, mediante confronto con le situazioni consuntive, procedendo ad eventuali modifiche e/o correttivi ai prospetti programmatici citati, se la situazione che si sta delineando lo richiede.

Ti serve aiuto per la gestione della tua azienda? Contattaci per una consulenza:

CLICCA QUI E CONTATTACI ADESSO